一、主要市場分(fēn)析

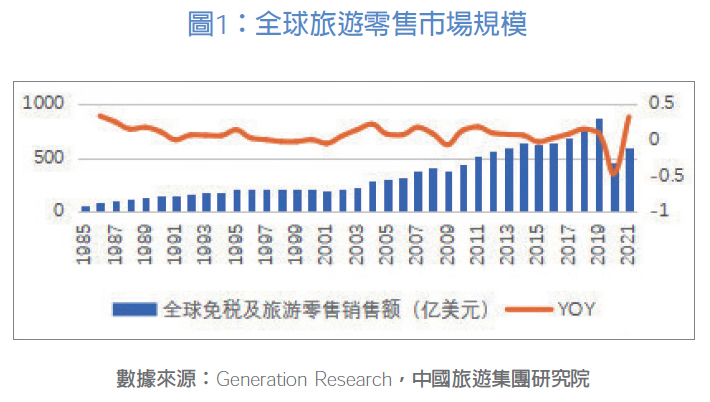

全球市場方面,随着國(guó)際旅遊預期向好,全球旅遊零售業将持續複蘇,但仍未恢複到疫情前水平。短期看,受益于國(guó)際旅遊的複蘇,旅遊零售市場止跌反彈。據Generation研究機構統計,2021年因歐美等國(guó)家放寬進出境限制,全球免稅及旅遊零售市場規模同比增長(cháng)31.8%,達596.5億美元,恢複至2019年的69%。歐洲旅遊零售業恢複強勁,2021年旅遊零售額同比增長(cháng)47%, 旅遊零售額的恢複速度快于旅客人數(遊客人數同比增長(cháng)32%),每位旅客的支出較2019年增加14%。中(zhōng)長(cháng)期看,旅遊零售業仍具(jù)發展空間和擴張潛力。2009年-2019 年是旅遊零售市場急劇擴張的十年,市場規模由382億美元增長(cháng)至864億美元,年複合增長(cháng)率8.5%。預計在新(xīn)冠疫情受控後,随着全球旅遊業恢複趨勢逐漸明朗,旅遊零售行業也将迎來需求釋放,有(yǒu)望在2024年恢複到疫情前水平,但仍需關注俄烏沖突、全球經濟滞脹等不确定因素對旅遊零售業的間接影響。

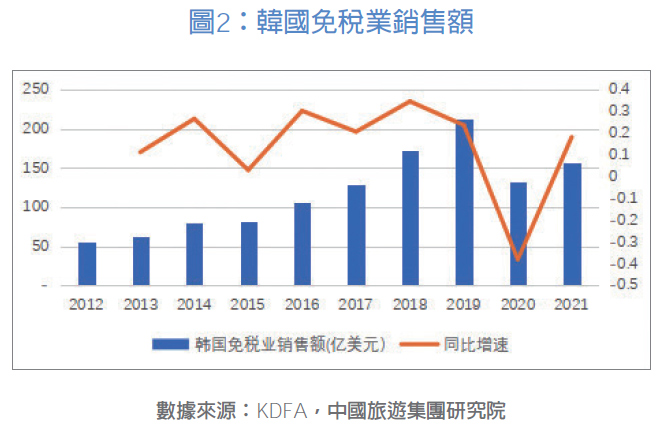

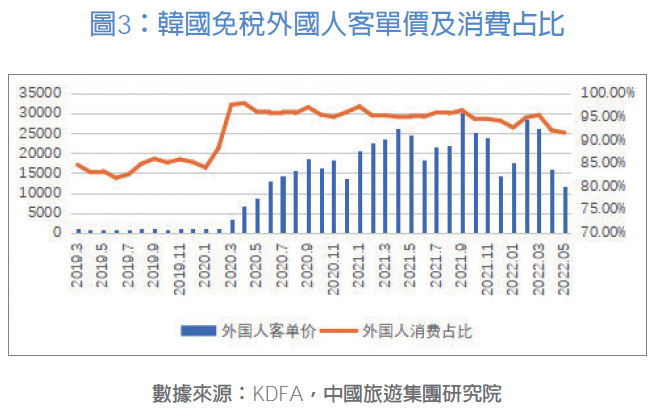

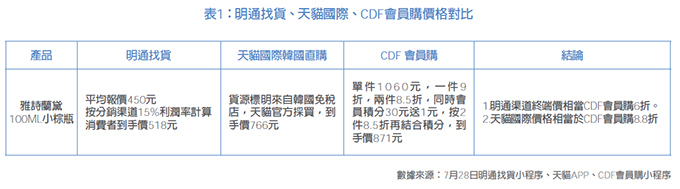

亞太市場方面,韓國(guó)免稅業穩步複蘇,2022年1-5 月韓免銷售額實現371億元,同比下降8.99%,其中(zhōng)外國(guó)人購(gòu)買占93.45%(347億元),仍然主要依靠中(zhōng)國(guó)消費者,仍是全球最大免稅市場。從市場規模看,2021年韓國(guó)免稅銷售額156億美元,折合人民(mín)币995億元(按照2021年12月31日彙率計算),同比增長(cháng)18.1%,恢複至2019年的73%,其中(zhōng)外國(guó)人消費同比增長(cháng)19%,恢複至2019年83%,韓國(guó)本地人消費恢複至2019年20%。即使韓國(guó)免稅業受到疫情打擊,但2021年仍以近千億的市場規模占據全球免稅市場第一的位置。2022年上半年,韓國(guó)免稅銷售額小(xiǎo)幅回落,雖然本土免稅消費受政策利好影響有(yǒu)所回升,但還是高度依賴海外消費者。2022年1-5 月,韓國(guó)免稅外國(guó)人購(gòu)買的市場規模是海南離島免稅的1.93倍。從目标客群看,外國(guó)人平均客單價處于高位, 機構買家是主要客群。2019年-2021年,韓國(guó)免稅海外消費者占比84%/94%/95%,客單價分(fēn)别為(wèi)891/3776/22313 美元,新(xīn)冠疫情導緻出入境遊暫停後,但海外購(gòu)買沒有(yǒu)停止,高位客單價意味着大部分(fēn)客戶為(wèi)中(zhōng)國(guó)大型企業代購(gòu)商(shāng)。從政策創新(xīn)看,韓國(guó)每年會根據環境變化,動态調整優化免稅政策。3月18日起,韓國(guó)取消5000美元的免稅購(gòu)物(wù)額度限制,出境公(gōng)民(mín)可(kě)在免稅店(diàn)不受限制地購(gòu)物(wù)。2022年4-5月,韓國(guó)本土免稅消費額同比上漲27%/43%,恢複至2019年同期30%/33%。由于主要客群是海外公(gōng)民(mín)不涉及本國(guó)居民(mín)稅收讓渡問題,韓免銷售模式更加多(duō)元,「第三方返送」和「多(duō)次郵寄」政策為(wèi)免稅品大規模銷往中(zhōng)國(guó)提供便捷,3月23日起,韓國(guó)允許海外居民(mín)在不入境情況下線(xiàn)上購(gòu)買免稅品,樂天、新(xīn)羅和新(xīn)世界在6月相繼開放在線(xiàn)購(gòu)物(wù)郵寄平台,但目前上架商(shāng)品主要都是韓國(guó)品牌。韓國(guó)率先取消入境限制,6 月8日韓國(guó)已取消入境隔離措施,取消入境限制有(yǒu)利于免稅業的全面複蘇,但受制于中(zhōng)國(guó)還未開放出入境遊, 政策效果還需持續跟進評估。從産(chǎn)品價格看,韓國(guó)免稅品進入中(zhōng)國(guó)的售價仍具(jù)優勢。韓國(guó)免稅品進入中(zhōng)國(guó)的主要渠道:一是跨境電(diàn)商(shāng),二是通過明通市場等灰色渠道進入國(guó)内,再通過網紅直播、網店(diàn)等分(fēn)銷渠道銷售。我們以雅詩蘭黛100ML小(xiǎo)棕瓶精(jīng)華為(wèi)例,對比了明通找貨、天貓國(guó)際、CDF會員購(gòu)的價格,明通找貨的批發價格優勢明顯,雖然存在很(hěn)大的假貨風險,但最終消費者并不一定了解其中(zhōng)的問題。初步估算,明通渠道終端價相當CDF會員購(gòu)6折,天貓國(guó)際價格相當于CDF會員購(gòu)8.8折。

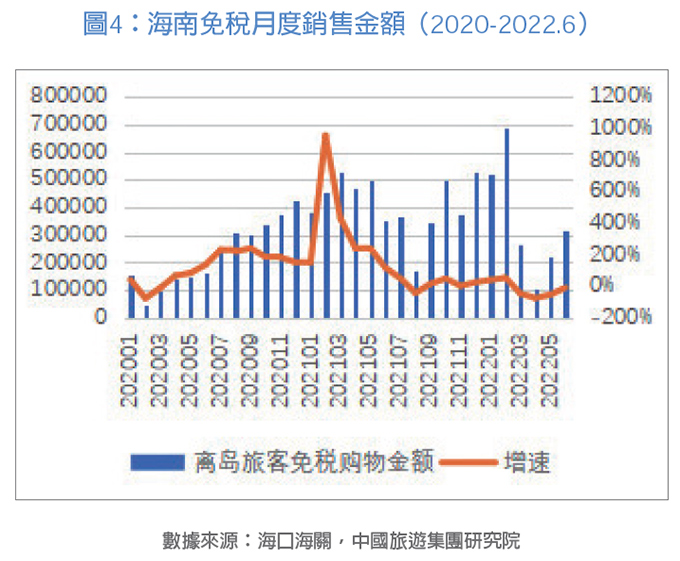

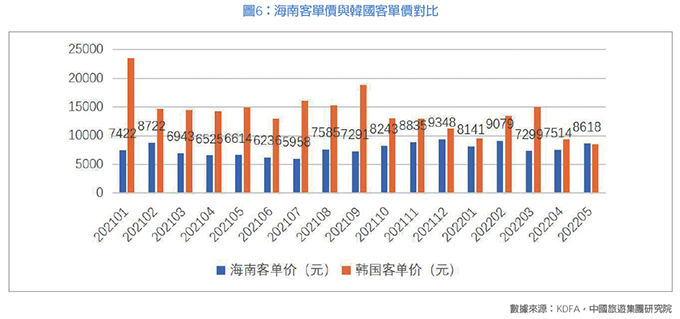

國(guó)内市場方面,在消費回流的帶動下,海南離島免稅市場規模急速擴張,國(guó)内免稅市場強勢增長(cháng)。上半年受疫情影響,海南離島免稅同比下降20.95%,實現銷售額211.59億元,但展現出強勁的韌性。從整體(tǐ)市場看,根據generation的數據,中(zhōng)國(guó)免稅業處于快速上升階段,2009-2019年十年間複合增長(cháng)率22.3%,遠(yuǎn)超全球免稅業水平,2020年面對新(xīn)冠疫情沖擊,全球免稅規模腰斬情況下,國(guó)内免稅業受益于海南離島免稅政策放寬,基本保持原有(yǒu)規模,僅下跌4.8%。根據弗若斯特沙利文(wén)的數據,2021年中(zhōng)國(guó)旅遊零售市場規模增長(cháng)迅猛達到808億,同比增長(cháng)38%,其中(zhōng)中(zhōng)免占比達到84%。從海南離島免稅市場看,2021年海南10家免稅店(diàn)銷售額達到601.73億元,同比增長(cháng)84%。2022年上半年,受疫情反複影響,海南旅遊人次出現大幅波動,直接導緻離島免稅銷售額同比嚴重下跌,4月銷售額增速下降77%,随着全國(guó)疫情逐步受控,離島免稅經營修複,6月恢複到同期89%的水平。2021年以來,離島免稅客單價基本穩定,今年上半年平均客單價保持在7000元以上。5月平均客單價8618元,已超過韓國(guó),韓國(guó)主要因本土消費者客單價低,拉低了整體(tǐ)客單價水平。雖然2022年海南政府計劃免稅銷售額超過1000億元的目标較難實現,但市場普遍看好海南消費市場的發展,LVMH等多(duō)家品牌供貨商(shāng)均加大海南市場布局。

二、上遊品牌方趨勢分(fēn)析

全球個人奢侈品市場恢複良好,奢侈品消費仍是高景氣賽道。從行業層面看,全球個人奢侈品市場反彈,規模恢複至2019年水平。2020年受到新(xīn)冠沖擊, 個人奢侈品市場規模下跌21.7%,是20年來最大跌幅, 2021年市場回暖,市場規模同比上升28.6%達到2830億歐元,較2019年提升0.07%。從企業層面看,奢侈品消費持續增長(cháng),各奢侈品牌收入趕超疫情前水平,精(jīng)品增速高于香化。LVMH2021年營業收入642.2億歐元,同比增長(cháng)44%,較2019年增長(cháng)20%,2022年上半年的收入為(wèi)367億歐元,同比增長(cháng)28%。開雲集團2021财年同比增長(cháng)34.7%至176.45億歐元,較2019年增長(cháng)13%,2022年上半年收入同比增長(cháng)23%至99.3億歐元。愛馬仕2021年全年營收90億歐元,同比增長(cháng)42%,較2019年增長(cháng)33%; Chanel2021财年銷售額同比上漲49.6%至156億美元,較2019年實現27%的增長(cháng);雅詩蘭黛2021财年淨銷售額162.2億美元,同比增長(cháng)13%,較2019财年增長(cháng)9.15%; 歐萊雅2021财年收入322.8億歐元,同比增長(cháng)16.9%,較2019年上升11.3%。

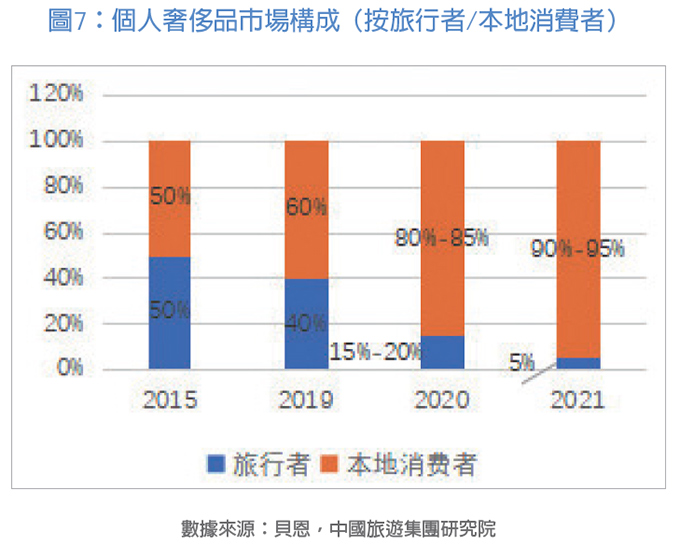

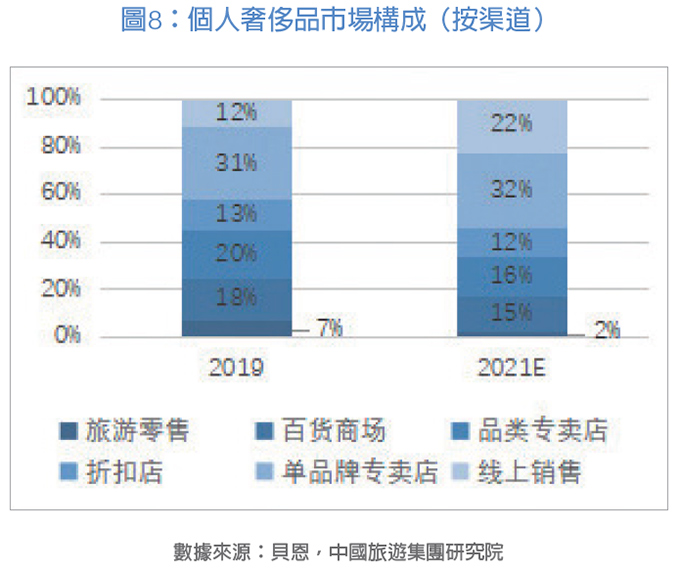

奢侈品牌對旅遊零售渠道依賴度下降,在線(xiàn)渠道和開設直營店(diàn)是新(xīn)的趨勢。疫情導緻全球出入境遊停滞, 國(guó)際旅客奢侈品消費大幅降低,但奢侈品整體(tǐ)收入變化不大。按照地區(qū)統計,2015年個人奢侈品市場由遊客與本地消費者均分(fēn),之後本地奢侈品消費占比逐年上升, 2019年達到60%。新(xīn)冠疫情出現後,市場結構發生巨大變化,2021年本地消費者占比已經超過90%,除物(wù)理(lǐ)區(qū)隔造成的旅遊者購(gòu)買不便外,疫情一定程度上激發了本地奢侈品消費活性。旅遊零售渠道占比降低,在線(xiàn)渠道增長(cháng)強勁。2021年旅遊零售渠道個人奢侈品銷售額較疫情前下跌38%,市場份額僅占2%,個人奢侈品市場規模保持有(yǒu)賴于在線(xiàn)收入激增,在線(xiàn)渠道收入提升38%,占比由原有(yǒu)的12%提升至22%,疫情後兩年個人奢侈品在線(xiàn)消費幾乎翻倍,在線(xiàn)渠道是拉動奢侈品市場擴容的重要抓手。奢侈品牌對旅遊零售策略轉變,對渠道管控正在收緊。韓國(guó)市場方面,疫情前市内店(diàn)是韓國(guó)免稅市場的支柱,2019年銷售占比高達85%,奢侈品牌在旅遊零售渠道布局偏向開設市内店(diàn),疫情導緻韓國(guó)遊客數量驟降,品牌方合作(zuò)策略也出現轉變。香奈兒計劃收縮在韓國(guó)免稅市場業務(wù),決定于2022年3月31日關閉釜山(shān)和濟州的時尚旅遊零售精(jīng)品店(diàn),未來專注開設機場免稅店(diàn); LV計劃在2023年前關閉所有(yǒu)在韓國(guó)開設的市内免稅店(diàn), 已于2021年12月關閉濟州島樂天百貨門店(diàn);勞力士2021 年大規模收縮首爾門店(diàn)布局,目前已關閉7家門店(diàn)。海南市場方面,品牌方策略也在逐漸收緊,一線(xiàn)奢侈品牌未來傾向于自營,不再開設免稅渠道門店(diàn),供貨商(shāng)進一步管控免稅價格,拟縮小(xiǎo)免稅與有(yǒu)稅價差,對旅遊零售渠道的布局正在收縮。LVNH香水化妝品中(zhōng)國(guó)區(qū)旅遊零售供應鏈中(zhōng)心已經落地海南,在海口綜合保稅區(qū)建設自營保稅倉庫。

國(guó)貨品牌進入免稅渠道可(kě)能(néng)成為(wèi)行業新(xīn)的增長(cháng)點。随着中(zhōng)國(guó)消費市場大幅擴容,大批本土品牌迅速崛起, 受到年輕消費者的青睐。受制于國(guó)貨品牌對免稅渠道陌生、利潤率低無法支撐免稅渠道費用(yòng)、品牌影響力有(yǒu)限以及監管政策等因素,國(guó)貨品牌進入免稅渠道一直進展緩慢。但從政策導向和行業發展使命看,國(guó)貨産(chǎn)品進入免稅渠道隻是時間問題。韓國(guó)、泰國(guó)等國(guó)家的經驗證明免稅行業對本土品牌國(guó)際化推廣具(jù)有(yǒu)助推作(zuò)用(yòng),讓中(zhōng)國(guó)品牌走向國(guó)際,不僅是中(zhōng)國(guó)免稅業的使命,也是雙循環新(xīn)發展格局的戰略要求。我們認為(wèi),國(guó)貨品牌進入免稅渠道将為(wèi)行業帶來增量市場。

三、旅遊零售運營商(shāng)策略分(fēn)析

海外旅遊零售商(shāng)業績逐漸恢複,但較疫情前仍有(yǒu)差距。Dufry2022年一季度銷售額同比增長(cháng)144.5%達到11.34億美元,恢複至2019年的63.8%,主要得益于海外旅遊市場的持續改善,歐洲、中(zhōng)東、非洲和美洲地區(qū)均出現快速反彈,截至3月底Dufry全球共有(yǒu)1960多(duō)家門店(diàn)開業,約占門店(diàn)總數的85%。拉格代爾一季度旅遊零售銷售額達到6.94億歐元,同比增長(cháng)103.4%,恢複至2019 年的71.3%,公(gōng)司歸因于歐洲客運量大幅增長(cháng)和北美銷量的持續增長(cháng)。LVMH集團披露DFS一季度收入有(yǒu)所增長(cháng),但仍未恢複疫情前水平。

旅遊零售運營商(shāng)策略出現不同程度轉變,多(duō)途徑探索發展模式。一是布局重心由線(xiàn)下擴張轉為(wèi)深耕在線(xiàn)。以樂天為(wèi)首的韓國(guó)免稅商(shāng)在線(xiàn)化趨勢明顯,從疫情開始,樂天等免稅商(shāng)已經布局在線(xiàn)B2B模式,今年6月開設海外直郵平台,除此之外樂天拟開展異業合作(zuò),打造旅遊零售數據融合平台,整合内外部消費、購(gòu)物(wù)、運輸等數據,分(fēn)析消費數據,開發智能(néng)營銷系統。二是資本運作(zuò)力度加大,鞏固優勢擴張業務(wù)。Dufry收購(gòu)跨國(guó)餐飲公(gōng)司Autogrill SpA,達成協議後Dufry的市值将達到60億美元左右,Autogrill 90%以上的業務(wù)來自機場航站樓和高速公(gōng)路服務(wù)區(qū)的網點。合并後Dufry預計在約1200個機場和其他(tā)地點擁有(yǒu)5500個網點,實現136億瑞士法郎收入(折合人民(mín)币932億元),将重新(xīn)成為(wèi)全球第一的免稅運營商(shāng),在旅遊零售渠道的影響力進一步提升。海南兩家上市公(gōng)司宣布注入免稅資産(chǎn),海南發展承諾于定增後的三年内注入免稅業務(wù)及資産(chǎn)。海汽集團拟收購(gòu)海旅投免稅,免稅業務(wù)注入上市公(gōng)司後有(yǒu)望增厚上市公(gōng)司利潤,同時有(yǒu)利于兩家免稅公(gōng)司多(duō)元化融資。