一、2022年旅遊經濟形勢回顧

從國(guó)際市場看,旅遊業複蘇進程明顯加快。随着各國(guó)家地區(qū)先後取消關于疫情的旅行限制,被抑制的需求得到釋放。2022年前三季度,全球7億遊客出國(guó)旅行,同比增長(cháng)133%。UNWTO預測2022年旅遊人次恢複到2019年的65%。國(guó)際旅遊業翻開新(xīn)冠疫情後新(xīn)篇章,多(duō)國(guó)國(guó)際旅遊收入正在增加。Arival預計2022 年國(guó)際旅遊收入恢複到2019年70%以上。

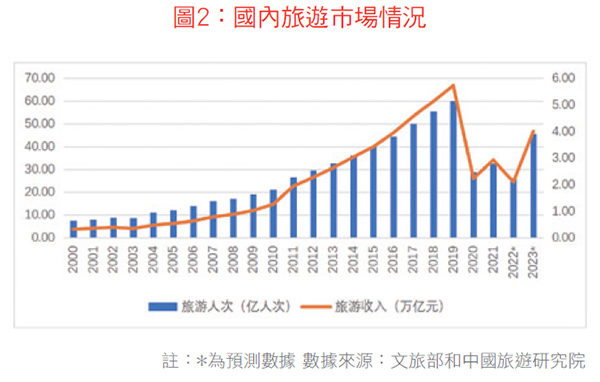

從國(guó)内市場看,市場低迷,創疫情三年來最低點。2022年以來,上海、北京、深圳、海南、成都、新(xīn)疆等多(duō)個重要的旅遊客源地、目的地相繼出現疫情,打斷了旅遊業的複蘇進程,國(guó)内旅遊市場整體(tǐ)表現明顯弱于去年同期。中(zhōng)國(guó)旅遊研究院預計2022 年全國(guó)國(guó)内旅遊人數約為(wèi)26.3億人次,恢複到疫情前的43.9%,國(guó)内旅遊收入約為(wèi)2.1萬億元,同比下降26%,恢複到疫情前的36.7%。旅遊消費以本地休閑和周邊出行為(wèi)主,平均消費客單價進一步收縮,2021年平均客單價為(wèi)899元,2022年下降到821元。

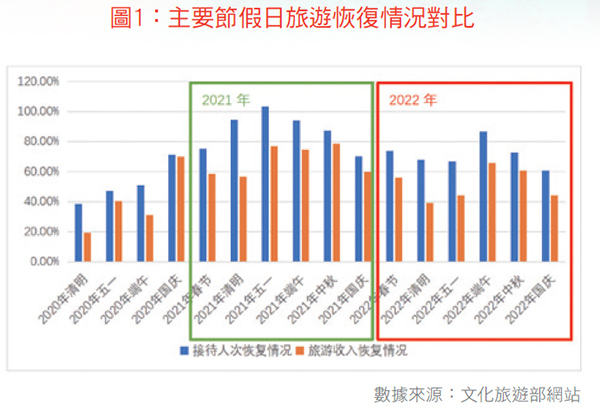

從節假日出遊看,恢複程度走低。節假日是旅遊企業重要創收增利的時點,假日市場對旅遊經濟基本面支撐作(zuò)用(yòng)顯著。受疫情影響,今年春節、五一、國(guó)慶等重要節假日旅遊恢複情況不及預期,均低于2021 年恢複水平。節假日期間,居民(mín)出遊更趨謹慎,出遊距離、目的地遊憩半徑等旅遊活躍度指标進一步收縮,市場主體(tǐ)獲得感進一步降低。

從重點區(qū)域恢複看,香港、海南等重要目的地旅遊業現狀仍不理(lǐ)想。随着香港入境政策逐步放寬,旅遊業市場有(yǒu)序恢複,1-11月訪港旅客人次44萬,同比增長(cháng)442%,但僅恢複到2019年同期的0.83%。主要由于疫情前香港入境遊客以内地遊客為(wèi)主,香港入境政策放寬對旅遊業的促進有(yǒu)限。受疫情反複影響,今年以來,海外消費回流重要目的地海南的接待遊客數、旅客吞吐量、旅遊收入等指标均出現下滑。1-11月累計接待遊客同比下降26.6%,實現旅遊總收入同比下降24.4%。前三季度,旅客吞吐量同比下降30.8%。

從細分(fēn)業态看,普現低迷,但不乏露營等新(xīn)的市場熱點。傳統旅行社是恢複最慢的細分(fēn)行業之一,業務(wù)規模僅恢複到疫情前的兩成左右。大型旅行社的業績恢複低于市場平均水平。前三季度西澤旅業營業收入僅恢複到2019年同期的6%,衆信旅遊僅恢複到2019年同期的3%。景區(qū)行業受頻繁關停、消費結構性變化等影響,企業實現盈利仍然艱難。上市企業業績顯示,20 家旅遊景區(qū)相關上市企業前三季度實現營業收入僅36.83億元,同比下降28.95%,淨利潤-6.49億元,同比下降93.71%。旅遊零售業受客源地和目的地疫情、彙率變動等多(duō)重影響,業績不及預期。前三季度,海南離島免稅銷售額271億元,同比下降23.59%,離島旅客免稅購(gòu)物(wù)實際人次335.9萬人次,同比下降34.5%。酒店(diàn)業前三季度,全國(guó)主要城市酒店(diàn)平均房價相當于2019年的80%左右,平均出租率相當于2019年的75% (包含被征用(yòng)作(zuò)為(wèi)隔離酒店(diàn)的出租率)。中(zhōng)資郵輪除「招商(shāng)伊敦」号外仍處于停航狀态。海南郵輪停航天數大幅上升。地産(chǎn)行業繼續下行探底,旅遊地産(chǎn)首當其沖。百強房企銷售操盤金額同比下降44%。以旅遊地産(chǎn)開發為(wèi)主的企業受行業整體(tǐ)下滑的影響更大。華僑城前三季度營業收入同比下降41%,淨利潤同比下降84%。複星旅文(wén)今年上半年旅遊地産(chǎn)配套銷售收入同比減少58.6%。2022年城市露營出圈,「露營+景區(qū)」「露營+田園」「露營+研學(xué)」「露營+體(tǐ)育」「露營+玩樂」,以及「露營+演藝」等新(xīn)玩法層出不窮,推動露營消費進一步增長(cháng)。初步統計,2022年露營市場規模超過350億元,滲透率約為(wèi)3%。

二、2023年旅遊經濟形勢分(fēn)析

國(guó)際旅遊市場持續恢複,預期樂觀。EIU(經濟學(xué)人智庫)預測2023年國(guó)際旅遊人次增長(cháng)30%,達到16億人次,恢複到2019年的89%。旅行者的态度更加積極,Booking的調查顯示,即使全球經濟不樂觀, 72%旅行者願意旅行,43%的人計劃增加旅行開支彌補過去兩年錯失的旅行機會。從區(qū)域看,中(zhōng)東大部分(fēn)地區(qū)旅遊消費已經全面複蘇,其他(tā)大多(duō)數地區(qū)将在2024年實現完全複蘇,而受俄烏沖突影響,東歐則要等到2025年,這一預測與WTTC(世界旅遊業理(lǐ)事會)的預測基本一緻。WTTC認為(wèi),未來十年,旅遊業對世界經濟的貢獻将以年均5.8%的速度增長(cháng),比世界經濟年均2.7%的增速高出一倍多(duō)。國(guó)内旅遊市場加快複蘇,或将呈現從近程到遠(yuǎn)程、從國(guó)内到海外的恢複進程。國(guó)内遊方面,受新(xīn)冠感染人數短時間大規模反彈的影響,2023年元旦開局,市場仍然低迷,國(guó)内旅遊人次和旅遊收入恢複至2019年的42.8%和35.1%。市場普遍預測,旅遊市場會在二季度出現明顯的好轉,短期以城市周邊遊為(wèi)主。下半年,雲南、貴州、新(xīn)疆等國(guó)内遠(yuǎn)程目的地遊或将迎來反彈。預計全年國(guó)内旅遊人次和旅遊收入恢複到疫情前的70%左右。出入境旅遊方面,市場重啓速度快于預期,但也有(yǒu)擾動因素。随着出入境防疫新(xīn)政策落地,商(shāng)務(wù)出入境旅行等B端需求率先釋放,C端市場自由行、中(zhōng)高端市場快于團隊遊、大衆市場啓動。12月27日以來,從内地用(yòng)戶預訂量來看,熱度攀升最高的跨境航班目的地有(yǒu)中(zhōng)國(guó)澳門、中(zhōng)國(guó)香港、曼谷、新(xīn)加坡、吉隆坡、金邊等,入境政策友好和簽證便利的目的地受到遊客青睐。中(zhōng)國(guó)旅遊研究院和EIU都認為(wèi),2023年中(zhōng)國(guó)出境遊人數預計恢複是2019年的三四成水平。對比疫情前出境熱門目的地,集中(zhōng)在東南亞(2019年接待中(zhōng)國(guó)遊客2970萬人次)和歐洲(2019年接待中(zhōng)國(guó)遊客868萬人次),前20大目的地相對比較穩定,個别目的地在不同年份排名(míng)有(yǒu)微調。由于部分(fēn)歐美國(guó)家對中(zhōng)國(guó)遊客采取不友善的入境管理(lǐ)措施以及國(guó)外地接社供應體(tǐ)系的重建尚需時間,預計2023年出境遊的恢複重點以港澳市場及與中(zhōng)國(guó)友好的東南亞等周邊國(guó)家為(wèi)主。

重啓後的旅遊業周期性或将更加明顯,疫情成為(wèi)影響市場淡旺季的重要變量。病毒共存狀态下,除了傳統的季節性因素外,旅遊市場分(fēn)析要充分(fēn)考慮疫情的影響。從國(guó)外市場看,疫情反複對旅遊業的影響明顯。2022年3月日本取消了大部分(fēn)防疫措施,但解封後市場複蘇并不明顯,7-8月日本疫情再次出現大幅反彈,确診病例和死亡病例數飙升,盡管日本沒有(yǒu)再度收緊防疫管控,但消費信心恢複不理(lǐ)想,自願性居家增多(duō),消費意願下降。

追求質(zhì)量化、個性化、多(duō)樣化和體(tǐ)驗性的消費趨勢延續,虛拟旅行或成為(wèi)新(xīn)的關注點。旅遊行為(wèi)更加豐富多(duō)樣,出現了觀光、休閑、度假、旅居等多(duō)種形式,混合辦(bàn)公(gōng)模式和遠(yuǎn)程辦(bàn)公(gōng)的推廣,為(wèi)多(duō)樣化旅行創造了更多(duō)的條件。消費者将學(xué)習、工(gōng)作(zuò)和旅遊結合的意願增強,旅行停留時間增長(cháng)。2019年國(guó)内旅行平均時長(cháng)為(wèi)4.45天,國(guó)際旅行平均時長(cháng)為(wèi)9.22天,2021年超過52%的全球旅行者表示喜歡在目的地停留更長(cháng)時間。好内容、新(xīn)場景的吸引力進一步增強,消費者願意體(tǐ)驗文(wén)化沖擊,探索不為(wèi)人知的小(xiǎo)美好。新(xīn)中(zhōng)産(chǎn)、新(xīn)圈層、新(xīn)青年等消費客群不斷崛起,新(xīn)消費新(xīn)國(guó)潮受到年輕消費者歡迎。高質(zhì)量、定制類、網紅打卡等要素成為(wèi)旅遊消費的重要發展方向。消費在線(xiàn)化率上升,根據Euromonitor預測的資料,2022年全球旅遊交易在線(xiàn)化率較2019年有(yǒu)所增加,達到了65.4%。随着元宇宙的興起,虛拟旅行逐漸興起,Booking的市場調研顯示,全球超過40%的旅行者表示,2023年他(tā)們将轉向虛拟現實來選擇度假。46%的旅行者在虛拟體(tǐ)驗後,更有(yǒu)可(kě)能(néng)去他(tā)們以前沒有(yǒu)考慮過的目的地旅行。

新(xīn)技(jì )術、新(xīn)模式影響持續深入,各細分(fēn)業态以結構性機遇為(wèi)主。出入境遊重啓為(wèi)旅行服務(wù)創造了業務(wù)恢複的窗口期,但重啓後的市場不會簡單回到過去, 需求方面,出行方式、熱門目的地等、營銷渠道、預訂方式等諸多(duō)方面都可(kě)能(néng)發生新(xīn)的變化。供給方面, 出入境遊供應鏈面臨全面重構,需要從粗放式發展轉向精(jīng)細化發展轉變,如何快速建立海外地接能(néng)力,打通供應鏈,或成為(wèi)旅行社能(néng)否赢得市場的關鍵。景區(qū)及旅遊目的地方面,随着市場回暖,旅遊投資有(yǒu)望提前活躍,資本市場近期旅遊闆塊的熱度上升也體(tǐ)現了這一點。作(zuò)為(wèi)完善社會民(mín)生基礎設施的重要一環,國(guó)家将加快高質(zhì)量、各具(jù)特色的旅遊景區(qū)、度假區(qū)、休閑街(jiē)區(qū)建設,各級政府将加大力度支持打造高質(zhì)量旅遊目的地,國(guó)家公(gōng)園建設将進一步統籌推進。國(guó)内遠(yuǎn)程目的地需要考慮如何應對近程出境遊的替代競争。2023年房地産(chǎn)市場仍将處于「去庫存」階段,政策力度有(yǒu)望進一步加強,推動市場逐步走出低谷期。鑒于房地産(chǎn)大開發時代的落幕,行業及企業将探索新(xīn)的發展模式,精(jīng)細化管理(lǐ)和商(shāng)業模式創新(xīn)是主流。中(zhōng)長(cháng)期重點關注新(xīn)增城鎮人口持續帶來的新(xīn)增住房需求、中(zhōng)高收入群體(tǐ)住房改善升級需求、城市老舊建築更新(xīn)改造需求、養老等特殊功能(néng)需求等市場機會。旅遊零售機遇與挑戰并存,出入境口岸免稅、市内店(diàn)免稅以及韓國(guó)代購(gòu)市場的重啓将分(fēn)流海南離島免稅市場。供貨商(shāng)對免稅渠道的管控将更加嚴格,主流品牌對在線(xiàn)業務(wù)的支持将下降。向國(guó)貨國(guó)潮延伸是必然趨勢,為(wèi)旅遊零售企業向上遊延伸開拓了新(xīn)的路徑。商(shāng)務(wù)型酒店(diàn)仍是酒店(diàn)業的主流形态,但與生活場景、小(xiǎo)區(qū)場景融合的新(xīn)型酒店(diàn)業态或将受到年輕一代的歡迎,中(zhōng)端、中(zhōng)高端精(jīng)選服務(wù)酒店(diàn)受市場投資者青睐。規模化連鎖化築高酒店(diàn)企業市場競争壁壘。國(guó)際郵輪市場基本複航,行業持續複蘇。按照CLIA(國(guó)際郵輪協會)的保底估計,郵輪旅客數量将于2023年底超過2019年水平。國(guó)内郵輪市場恢複将滞後于旅遊業整體(tǐ)的複蘇, 重點關注國(guó)内稀缺航線(xiàn)的潛力挖掘。

三、相關建議

企業層面,建議加強市場分(fēn)析,把握市場重啓的節奏,為(wèi)業務(wù)全面恢複做好充足的準備。一是旅遊業全面複蘇不僅受制于疫情,還受消費能(néng)力和消費預期等多(duō)重因素影響。從國(guó)際市場的情況看,旅遊業的重啓往往滞後于其他(tā)行業,要緊密跟蹤國(guó)際旅遊和國(guó)内旅遊市場形勢,研究影響旅遊消費的前置變量,提升市場分(fēn)析的科(kē)學(xué)性和專業性,為(wèi)經營舉措提供依據, 同時要增強戰略柔性,提高适應動态環境的能(néng)力和抗風險能(néng)力。二是創新(xīn)商(shāng)業模式,培育新(xīn)的增長(cháng)極。随着數字化等新(xīn)技(jì )術在更多(duō)旅遊場景延伸和滲透,以及跨界企業的進入,旅遊業的創新(xīn)速度正在加快。旅遊消費場景、産(chǎn)品内容、運營模式都在求新(xīn)求變,旅遊企業要積極開辟新(xīn)領域,制勝新(xīn)賽道。

政策層面,建議動态調整優化,健全完善旅遊政策體(tǐ)系。要充分(fēn)考慮旅遊業短期「保生存」和長(cháng)期「可(kě)持續發展」的目标,從需求側管理(lǐ)和供給側改革入手,提升政策的系統性。需求側除了消費券等刺激政策外,要加快完善并出台帶薪休假制度實施細則, 推進彈性、錯峰休假,平衡淡旺季客流量,平緩遊客數量的波動曲線(xiàn),增強行業穩定性。供給側進一步持續優化營商(shāng)環境,鼓勵旅遊企業創新(xīn)轉型,向提供高附加值新(xīn)生活方式的衍生産(chǎn)品和相關産(chǎn)業延伸,提升發展韌性。