一、「雙11」消費數據分(fēn)析

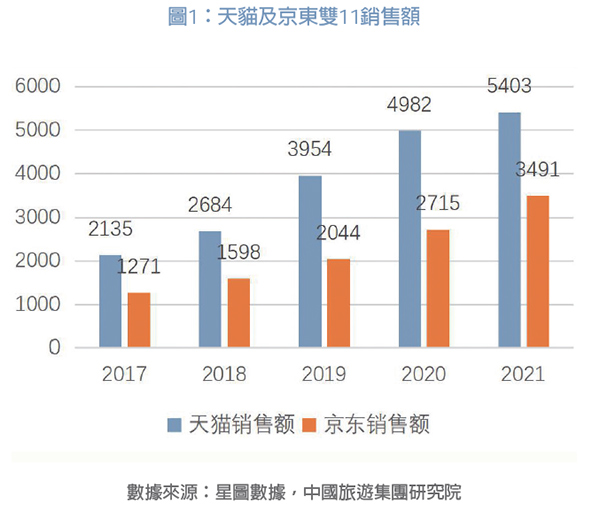

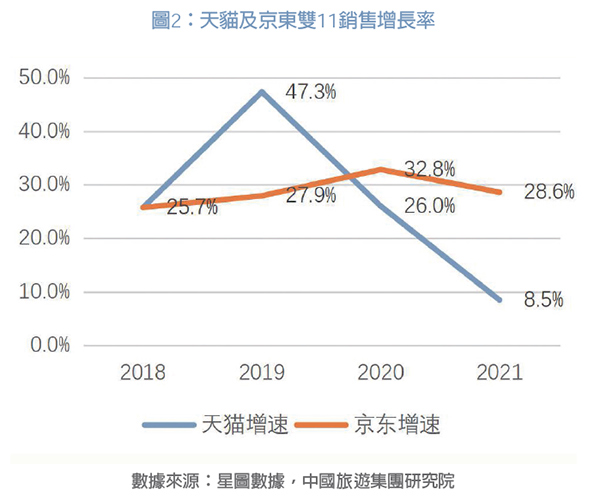

「雙11」成交額繼續上升,但整體(tǐ)增速放緩。2021年「雙11」全網成交9651億元,同比增長(cháng)12.22%,相較2020年29%的增速出現下滑。天貓與京東仍然占據寡頭地位,占全網成交額的92.15%。整體(tǐ)來看,「雙11」在近期消費遇冷背景下表現平穩,天貓增長(cháng)乏力不及預期,京東受益于商(shāng)家二選一禁令增長(cháng)亮眼。

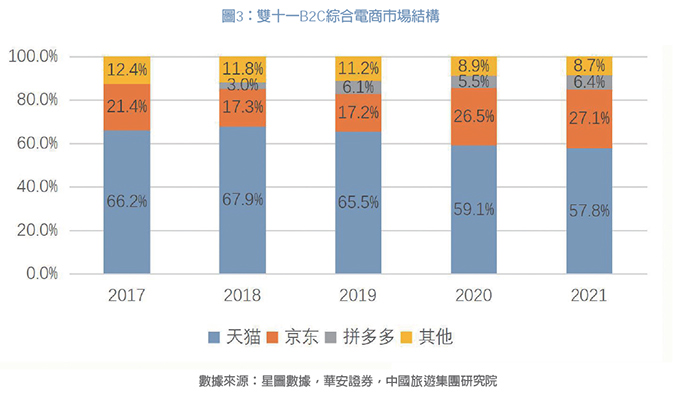

多(duō)方入局參與「雙11」角逐,新(xīn)興渠道正在崛起。新(xīn)零售電(diàn)商(shāng)、直播電(diàn)商(shāng)與社區(qū)團購(gòu)等平台今年也參與「雙11」活動,競争加劇,但仍未沖擊原有(yǒu)電(diàn)商(shāng)格局。「雙11」期間(B2C統計口徑為(wèi)11日當天,其餘為(wèi)1-11日),B2C綜合電(diàn)商(shāng)、主流直播電(diàn)商(shāng)、主流新(xīn)零售電(diàn)商(shāng)與社區(qū)團購(gòu)電(diàn)商(shāng)平台GMV分(fēn)别為(wèi)3146.28億、737.56億、197.21億元、133.75億元。B2C電(diàn)商(shāng)中(zhōng),天貓占比57.8%,同比下降1.5%,京東占比穩步提升,拼多(duō)多(duō)占比達到6.4%。直播電(diàn)商(shāng)中(zhōng),抖音與快手完善電(diàn)商(shāng)生态,通過建立明星和品牌直播間搶占市場份額。總體(tǐ)而言,B2C綜合電(diàn)商(shāng)仍是「雙11」活動主流平台,但GMV同比下降5.5%,一方面受到「雙11」活動周期延長(cháng)影響,另一方面直播電(diàn)商(shāng)與新(xīn)零售電(diàn)商(shāng)也分(fēn)流了部分(fēn)銷售額。

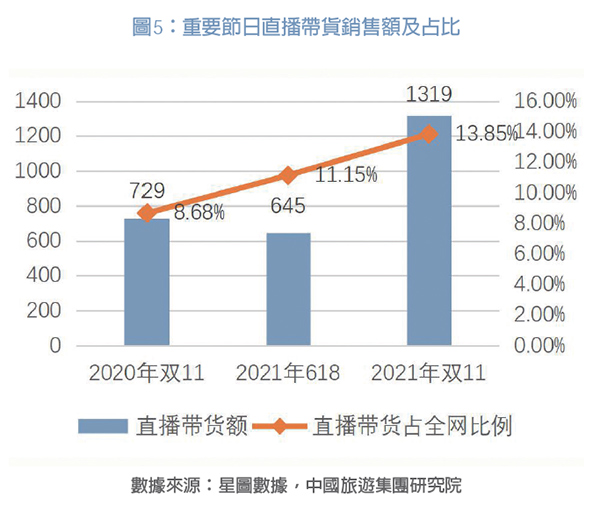

直播帶貨成為(wèi)重要營銷模式,頭部聚集效應明顯。以直播帶貨和明星直播間為(wèi)主的直播電(diàn)商(shāng)興起,側面反映出直播行業正在「雙11」甚至整個電(diàn)商(shāng)銷售流程中(zhōng)發揮重要作(zuò)用(yòng)。據統計,「雙11」期間(10月20日-11月1日),直播電(diàn)商(shāng)銷售額達到1319億元,同比大漲104.5%,遠(yuǎn)超市場增速,占全網銷售總額比例達到13.85%。淘系直播點淘仍占據榜首,快手與抖音銷售額分(fēn)列第二、第三。目前直播帶貨仍以達人直播為(wèi)主,銷售份額占比78%,店(diàn)播占比為(wèi)22%,主播中(zhōng)二八效應尤其顯著,李佳琦與薇娅「雙11」預售當天,銷售額分(fēn)别達到106.5億與82.5 億,成為(wèi)「雙11」帶貨主播的第一、二名(míng),而第三名(míng)銷售額僅9.3億,超頭主播形成斷層優勢。

二、細分(fēn)行業情況

(一)美妝護膚品類

美妝護膚品類「雙11」呈現高景氣,品類增幅超過市場整體(tǐ)水平。頭部綜合電(diàn)商(shāng)是主要戰場,直播電(diàn)商(shāng)美護品類占比攀升。天貓、京東與拼多(duō)多(duō)「雙11」美護類産(chǎn)品銷售額達到452億元,占品類總銷售額的83%。國(guó)際大牌仍占據主導,國(guó)産(chǎn)品牌迅速擴張,但整體(tǐ)排名(míng)逐漸掉隊,開始布局新(xīn)興電(diàn)商(shāng)。從排名(míng)看,2021年「雙11」美護産(chǎn)品全網銷售額前十裏國(guó)際品牌占據九席,國(guó)産(chǎn)品牌僅有(yǒu)薇諾娜一個。從銷售額看,護膚品牌國(guó)貨增長(cháng)迅猛,頭部品牌表現突出,美妝品牌後繼發展乏力。從渠道看,在國(guó)際大牌進軍頭部電(diàn)商(shāng)背景下,國(guó)産(chǎn)品牌另辟蹊徑布局全渠道電(diàn)商(shāng),搶先進入新(xīn)興直播電(diàn)商(shāng)市場獲取紅利。

(二)服飾

國(guó)貨表現突出,安(ān)踏、李甯領跑運動品牌。新(xīn)疆棉事件後,國(guó)際運動品牌在中(zhōng)國(guó)普遍遇冷,國(guó)貨品牌崛起,在今年618大促中(zhōng)已經出現反超趨勢,「雙11」期間國(guó)貨增長(cháng)亮眼。據安(ān)踏官方披露,11月1 日-11日安(ān)踏集團(不含Amer Sports)電(diàn)商(shāng)累計成交額超過46.5億元,同比增長(cháng)61%,在運動鞋服行業市場份額超過22%。11月1日-11日天貓李甯官方旗艦店(diàn)銷售額達到10.6億元,同比增長(cháng)38%;天貓中(zhōng)國(guó)李甯旗艦店(diàn)銷售額同比增長(cháng)52%,天貓李甯跑步旗艦店(diàn)、天貓李甯兒童旗艦店(diàn)銷售額分(fēn)别同比增長(cháng)108%和150%。根據天下網商(shāng)發布運動服飾銷售排行榜,安(ān)踏與李甯超越阿迪達斯,在榜單分(fēn)列第二、三位。

(三)旅遊

旅遊業多(duō)主體(tǐ)參與「雙11」,為(wèi)疫情下旅遊發展注入新(xīn)動能(néng)。飛豬數據顯示,2021年「雙11」活動商(shāng)品成交額同比增長(cháng)超60%,12個品牌成交額突破1億元,比2020年增加了3個。「雙11」期間包括主播、達人在内的内容生态帶來的新(xīn)用(yòng)戶同比增長(cháng)超70%。希爾頓新(xīn)增會員數超40萬,長(cháng)隆新(xīn)增會員數超12萬。今年「雙11」冰雪(xuě)旅遊成為(wèi)熱門産(chǎn)品, 冰雪(xuě)旅遊商(shāng)品銷量同比增長(cháng)206%,其中(zhōng)長(cháng)白山(shān)滑雪(xuě)酒店(diàn)套餐累計銷量超10萬件。除傳統的「雙11」活動參與者OTA外,今年部分(fēn)酒店(diàn)、民(mín)宿和景區(qū)也參與到大促之中(zhōng),參與「雙11」的鄉村民(mín)宿數量創下新(xīn)高,其中(zhōng)近7成是首次參加。截至11月12日零點, 鄉村民(mín)宿套餐銷量同比增長(cháng)超16倍;小(xiǎo)豬民(mín)宿進駐薇娅直播間,截至11月3日,民(mín)宿套餐共售出超過26000套;薇娅直播間的随心住産(chǎn)品售出超過11400 套。今年旅遊産(chǎn)品也首次列入天貓滿200減30元活動之中(zhōng),這種「預約未來旅遊」的囤貨模式一定程度上提振了旅遊消費,但由于後續出行的不确定性以及疫情反複影響,旅遊産(chǎn)品一直難以成為(wèi)「雙11」爆款。

三、國(guó)貨的機遇與挑戰

國(guó)潮正在成為(wèi)市場的消費熱點。2020年我國(guó)國(guó)貨品牌的滲透率已經達到91.4%,剛過去的「雙11」中(zhōng)國(guó)貨也顯示出其旺盛的生命力,除消費類國(guó)産(chǎn)品牌銷售成績突出外,一些中(zhōng)華老字号品牌也受到消費者青睐,「雙11」當日220家老字号品牌在天貓「雙11」銷售額同比增長(cháng)超100%;古風商(shāng)品銷量同比大增,「雙11」筆(bǐ)墨紙硯交易額同比增長(cháng)超過100%。國(guó)潮席卷消費市場的背後折射出的既是中(zhōng)華文(wén)化的意識覺醒,也是國(guó)貨沖出重圍的具(jù)象表現。

(一)機遇

國(guó)貨崛起符合建立雙循環擴大内需要求,未來可(kě)能(néng)成為(wèi)政策扶持方向。中(zhōng)美關系摩擦疊加新(xīn)冠疫情影響,進出口貿易與海外消費受到一定程度抑制, 2020年中(zhōng)央提出建立國(guó)際國(guó)内雙循環新(xīn)發展格局, 推動消費擴容升級,鼓勵新(xīn)消費業态發展,以消費拉動上遊産(chǎn)業鏈,國(guó)潮與國(guó)貨品牌的迅速發展為(wèi)引導消費回流和擴大内需提供新(xīn)的路徑,未來将成為(wèi)受政策鼓勵行業。國(guó)務(wù)院關于印發《中(zhōng)國(guó)制造2025》的通知中(zhōng)指出,要加速我國(guó)品牌價值評價國(guó)際化進程,加大中(zhōng)國(guó)品牌宣傳推廣力度,樹立中(zhōng)國(guó)制造品牌良好形象。《國(guó)務(wù)院辦(bàn)公(gōng)廳關于發揮品牌引領作(zuò)用(yòng)推動供需結構升級的意見》也提出,要加強自主品牌宣傳和展示,倡導自主品牌消費,引導境外消費回流。最新(xīn)發布的《海南省「十四五」建設國(guó)際旅遊消費中(zhōng)心規劃》中(zhōng)也提到引入中(zhōng)華老字号餐飲,支持海南老字号做強做大,國(guó)貨正在成為(wèi)消費市場中(zhōng)的重要一環。

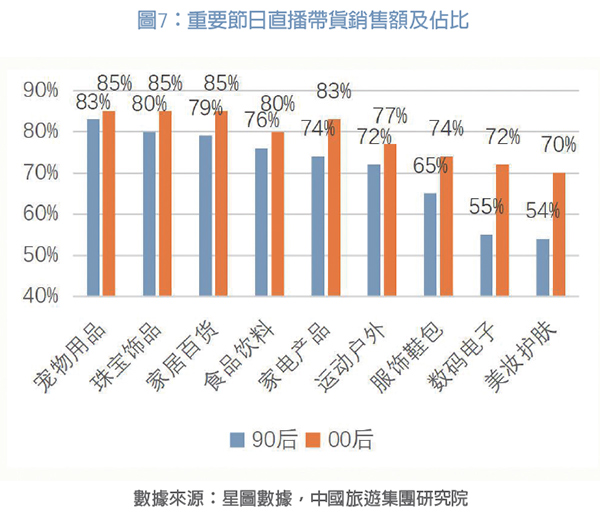

Z世代是國(guó)潮的主要追随者,其消費能(néng)力強,消費意願高。Z世代尤其是其中(zhōng)的00後是國(guó)潮的主要消費群體(tǐ),根據Quest Mobile數據,95後對國(guó)潮短視頻關注度最高;而極光大數據調研顯示,相較90 後,00後對于國(guó)産(chǎn)品牌購(gòu)買偏好度更高,尤其在服裝(zhuāng)鞋包、數碼電(diàn)子和美妝護膚品類中(zhōng)偏好分(fēn)化尤其明顯,00後對這三種品類購(gòu)買偏好性遠(yuǎn)高于90後。縱觀中(zhōng)國(guó)消費市場結構,Z世代正在成為(wèi)消費市場的主力軍,2020年Z世代人口規模達到2.64億,占總人口的19%,這一群體(tǐ)消費能(néng)力強且處于成長(cháng)期,每月的可(kě)支配收入超過3500元,遠(yuǎn)超過全國(guó)居民(mín)人均可(kě)支配收入2683元,據頭豹研究院測算,預計到2025 年,Z世代人均年支出将增長(cháng)70%;同時消費意願高,願意為(wèi)興趣和時尚買單,據2019年數據,Z世代貢獻了國(guó)内40%的消費額,尤其在時尚花(huā)費中(zhōng),平均每年花(huā)費5.13萬元。Z世代尤其是00後消費仍有(yǒu)擴張潛力,以該代際為(wèi)主要客群的國(guó)貨品牌未來還将迎來新(xīn)的增長(cháng)。

國(guó)貨品牌善于撬動營銷熱點,吸引消費者眼球。國(guó)産(chǎn)品牌在營銷方面尤其敏銳,在新(xīn)平台和新(xīn)模式出現并壯大的前兩年往往可(kě)以迅速搶占市場獲得紅利, 彩妝品牌花(huā)西子乘直播帶貨東風,與頭部主播李佳琦合作(zuò),連續三年「雙11」進入美妝排行榜前十;完美日記通過跨界IP聯名(míng),宣傳國(guó)潮文(wén)化等方式建立消費者認知,在短視頻平台和小(xiǎo)紅書等社交媒體(tǐ)加大營銷投入方式在2020年斬獲彩妝排行榜第一。在如今天貓、京東等綜合電(diàn)商(shāng)可(kě)轉化用(yòng)戶規模見頂,電(diàn)商(shāng)平台競争白熱化的背景下,國(guó)産(chǎn)品牌自建店(diàn)鋪直播間,廣泛參與多(duō)平台直播帶貨,加碼快手抖音等新(xīn)興電(diàn)商(shāng)業務(wù),可(kě)能(néng)赢得先機影響現有(yǒu)市場格局。

(二)挑戰

國(guó)貨産(chǎn)品同質(zhì)化嚴重,産(chǎn)品質(zhì)量難以保證。伴随文(wén)化覺醒與愛國(guó)意識而出現的國(guó)貨潮流,受信息時代催化而産(chǎn)生,同時又(yòu)通過互聯網媒介迅速傳播,在發展過程中(zhōng)不可(kě)避免帶上了「流量」與「網紅」的标簽,也滋生出一批同質(zhì)化、質(zhì)量良莠不齊的品牌與産(chǎn)品。以服裝(zhuāng)為(wèi)例,今年雙十一期間,衣服上印有(yǒu)「中(zhōng)國(guó)」「CH」「China」等文(wén)字或元素的品牌服裝(zhuāng)超過1200種;從化妝品來說,國(guó)産(chǎn)化妝品采用(yòng)代工(gōng)廠模式,産(chǎn)品技(jì )術壁壘弱,導緻大部分(fēn)彩妝品牌定位相似,産(chǎn)品同質(zhì)化程度高,例如完美日記在爆火之後,市場上很(hěn)快出現「山(shān)寨」和「平替」産(chǎn)品,直接影響品牌上升空間。高度同質(zhì)化的産(chǎn)品容易催生惡性價格競争,而重營銷輕産(chǎn)品的模式導緻口碑下滑,産(chǎn)品複購(gòu)率低,部分(fēn)國(guó)貨品牌在最初爆發後銷量難以為(wèi)繼。

頭部企業初現峥嵘,但整體(tǐ)國(guó)貨的品牌影響力較弱。消費者對國(guó)貨态度兩極化,一部分(fēn)将國(guó)貨當做消費潮流,支持購(gòu)買「國(guó)貨之光」,另一部分(fēn)對國(guó)貨仍然懷有(yǒu)低端劣質(zhì)的刻闆印象。以化妝品為(wèi)例,從今年雙十一情況看,頭部品牌強者恒強,薇諾娜進一步鞏固舒緩修複的品牌定位,銷量穩步上升,完美日記和花(huā)西子雖然排名(míng)下滑,在雙十一仍然保持國(guó)産(chǎn)彩妝領頭羊地位。但從整體(tǐ)情況來看,國(guó)貨仍未建立其品牌影響力,一方面,頭部國(guó)産(chǎn)品牌在「雙11」大促中(zhōng)主要采用(yòng)與超頭主播合作(zuò)的模式,雖然也在各個平台開設店(diàn)鋪直播間,但銷量主要還是依靠兩大超頭主播,薇諾娜在淘寶銷售額占比超過80%,雖然實現全平台覆蓋,但其他(tā)店(diàn)鋪自營渠道号召力較弱。另一方面,除頭部品牌外大部分(fēn)國(guó)貨品牌主要針對平價和下沉市場,産(chǎn)品較低端,未形成明晰的品牌定位。大多(duō)數的品牌情況可(kě)以反映一個行業的現狀,國(guó)産(chǎn)化妝品産(chǎn)業還沒有(yǒu)形成有(yǒu)吸引力的标簽,行業内部亟待整合。

消費市場競争激烈,國(guó)際大牌仍占據主動。新(xīn)冠疫情對全球經濟産(chǎn)生巨大影響,據《世界經濟展望》數據,2020年世界經濟下跌3.5%,中(zhōng)國(guó)經濟增長(cháng)率為(wèi)2.3%,是全球唯一經濟正增長(cháng)國(guó)家。在可(kě)選消費的重要部分(fēn)個人奢侈品市場中(zhōng),2020年全球規模同比縮水23%,而中(zhōng)國(guó)大陸奢侈品消費逆勢上漲48%,到2025 年中(zhōng)國(guó)有(yǒu)望成為(wèi)最大奢侈品市場。兼之海南離島免稅政策利好,中(zhōng)國(guó)市場正在成為(wèi)全球消費品牌關注的焦點。國(guó)際品牌紛紛加碼中(zhōng)國(guó)市場,布局在線(xiàn)電(diàn)商(shāng),部分(fēn)品牌降低「非關稅差價」,選擇中(zhōng)國(guó)作(zuò)為(wèi)産(chǎn)品首發地,面對更加激烈的競争,國(guó)産(chǎn)品牌的市場空間可(kě)能(néng)受到擠壓。以化妝品為(wèi)例,從「雙11」銷量上可(kě)以窺見,國(guó)際品牌仍占據絕對優勢,2017年國(guó)産(chǎn)品牌還占據雙十一榜單前二,而當國(guó)際化妝品牌全面參與雙十一大促,國(guó)産(chǎn)品牌在榜單上逐漸掉隊。目前,國(guó)際品牌在運營能(néng)力、産(chǎn)品質(zhì)量、規模效應和品牌影響力上都遠(yuǎn)超國(guó)産(chǎn)品牌,未來如果加大對中(zhōng)國(guó)市場投入, 國(guó)産(chǎn)品牌将面臨更加激烈的競争。